自信地駕馭市場

GBMC

2024年12月16日

金融时报

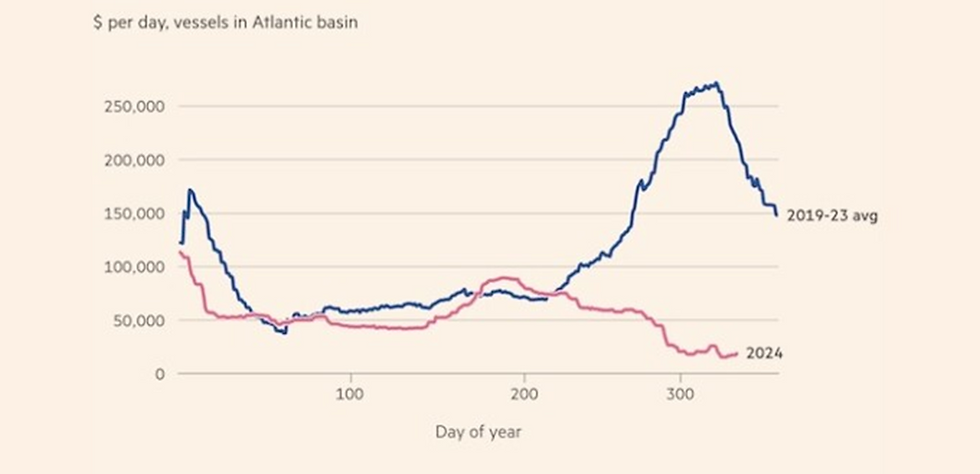

LNG 油轮货物运输量大幅减少:船舶数量多于货物数量

运输费用。资料来源:金融时报

Spark Commodities 的数据显示,11 月份,大西洋盆地现代液化天然气运输船(市场上占主导地位的船型)的短期租赁平均租金为每天 19,700 美元。这是2019年以来的最低价格。由于新船交付速度超过全球液化天然气产量增长,运费自夏季以来已下跌近80%。

经纪人、分析师和液化天然气贸易商表示,老旧、效率较低的船舶的基本租金也大幅下降。对于采用蒸汽轮机驱动的液化天然气运输船而言,这是市场上效率最低的,“扣除运营成本等项目后的收益在许多情况下为负数或接近于零”,一位经纪人表示。

如此低的费率意味着一些船东将无法承担租赁船舶的成本,这可能会导致该行业进入一段调整期,例如报废老旧船舶。

液化天然气运输船的负运费并不常见,但在2022年2月,也就是俄罗斯和乌克兰军事冲突开始前夕,就已经出现过负运费的情况。因此,燃料成本(Spark 称,当船舶未运载货物时,船东需以压载水形式支付)大幅上涨,导致运费为负数。

今年运费下降的原因是,由于项目延误,更多船舶进入市场,而它们所运载的货物无法像预期的那样快速到达。

在俄乌冲突引发的欧洲能源危机期间,船东下了大量订单。由于欧洲寻求通过进口液化天然气来替代失去的俄罗斯天然气,他们预计海运燃料运输的需求将增加。

据国际天然气联盟称,去年约有650艘液化天然气运输船投入运营。据 Flex LNG 称,这家液化天然气运输公司将在今年年底前增加 68 艘船舶,到 2025 年将增加 88 艘船舶。Flex 表示,到 2027 年,每年将交付 80 多艘船舶。

然而,订购这些船舶所需的额外液化天然气出口量并未如期实现,主要是由于美国液化天然气出口终端建设延迟。美国目前是世界上最大的液化燃料出口国,也是欧洲的主要天然气来源国。

Flex LNG 首席执行官 Øystein Kalleklev 在 11 月份的财报电话会议上表示,液化天然气出口量通常每年增长 6-8%,但今年的增幅仅为 1%。他说:“这也解释了为何现货货运市场如此疲软。”

由于天然气储存量高,欧洲进口的液化天然气也比前几年减少:去年冬天比往年温和,这减少了对液化气的需求。

此外,由于夏季和冬季之间价格差异不大,贸易商今年使用浮式储存(将装载液化天然气的船只存放在水中,直到冬季前价格上涨)的次数不如往年多。这释放了更多油轮。

经纪人表示,今年一些老旧船舶的长期合同将解除,这将进一步加剧运力过剩。

经纪人和分析师表示,实际的零关税或负关税货运协议尚未达成,仅具有理论上的可能。然而,如果考虑拆解或处置的成本后发现合理,旧船船东也可以按这些价格租用。此类油轮可用于在所需的低温下储存液化天然气。

咨询公司 ICIS 的液化天然气运输专家克莱尔·彭宁顿 (Claire Pennington) 表示:“可能存在真正的租船安排,即船东在短时间内以零基准利率或接近零基准利率租赁船舶。” “可能出现这样的情况,一些船主被困在一艘轮船里,在将其从市场上撤下或将其出租以保持其温暖之间犹豫不决。”

他说:“很大程度上取决于船东要等待多长时间才能报废该船,以及报废成本会降低多少。”

尽管能源公司预计未来几十年液化天然气的需求将大幅增加,主要原因是亚洲发展中国家将由煤炭转向天然气,但短期内液化天然气船舶的租赁成本可能会面临压力。

定价机构阿格斯媒体(Argus Media)液化天然气定价副主管马丁·西尼尔(Martin Senior)表示,虽然2025年至2027年期间将有251艘新油轮交付,但同期上线的新出口能力可能只需要增加171艘。

Senior表示:“市场预计明年液化天然气运输船市场供应充足,2025年的远期租船费率将远低于前几年的水平。”